Hiện nay, nhiều doanh nghiệp/tổ chức nước ngoài còn chưa nắm rõ quy định, cách lập tờ khai thuế nhà thầu theo thông tư 80. Khi được hỏi đến cách tính thuế, kê khai thuế nhà thầu nước ngoài thì doanh nghiệp còn nhiều lúng túng, dẫn đến hiệu quả làm việc không cao, có thể không được chính xác. Để làm rõ vấn đề, bài viết dưới đây Thuận việt sẽ gửi đến bạn cách đăng ký, hướng dẫn kê khai, phương pháp nộp thuế, cách lập tờ khai thuế nhà thầu,…

Mục lục

I. Đăng ký thuế nhà thầu nước ngoài, nhà thầu phụ nước ngoài

1.1 Thời gian nộp tờ khai thuế

Tùy vào hình thức kê khai thuế nhà thầu mà có thời gian nộp như sau:

- Hình thức kê khai theo từng lần phát sinh: hạn là ngày thứ 10, kể từ ngày phát sinh thanh toán tiền với bên nhà thầu nước ngoài.

- Kê khai theo tháng: Hạn cuối vào ngày thứ 20 của tháng tiếp theo, tháng phát sinh nghĩa vụ kê khai;

- Hạn cuối để nộp tiền thuế nhà thầu nước ngoài là vào ngày cuối cùng khi nộp tờ khai.

Chi tiết: Thông tư 80/2021/TT-BTC

1.2 Hồ sơ bao gồm

Các loại giấy tờ, hồ sơ khai thuế, bao gồm:

- Đối với nhà thầu nước ngoài, hay nhà thầu phụ nước ngoài thực hiện nộp thuế trực tiếp với cơ quan thuế:

- Tờ khai thuế theo mẫu số 01/NTNN được ban hành kèm theo Thông tư 103/2014/TT-BTC

- Bản chụp hợp đồng nhà thầu và nhà thầu phụ có xác nhận của NTN (đối với lần khai thuế đầu tiên của hợp đồng nhà thầu);

- Bản chụp của GPKD hay các loại giấy phép hành nghề khác và được xác nhận của người nốp thuế.

- 01 Bản chụp Giấy phép kinh doanh hoặc Giấy phép hành nghề có xác nhận của người nộp thuế.

- Đặc biệt, đối với hợp đồng xây dựng, lắp đặt thì nộp hồ sơ khai thuế, quyết toán thuế cho Cơ quan Thuế quản lý nơi diễn ra hoạt động xây dựng lắp đặt quy định.

Lưu ý: Tại các doanh nghiệp Việt Nam, nên có trách nhiệm đăng ký với co quan Thuế và nộp thay cho bên nhà thầu nước ngoài và nhà thầu phụ nước ngoài. Thời hạn trọng phạm vi 20 ngày sau khi ký kết hợp đồng.

1.3 Địa điểm nộp hồ sơ

Hồ sơ thuế nhà thầu là sẽ được nộp tại Chi cục thuế do Cục trưởng cục Thuế nơi diễn ra hoạt động xây dựng, lắp đặt.

II. 02 Cách lập tờ khai thuế nhà thầu nước ngoài, nhà thầu phụ nước ngoài

2.1 Nộp thuế nhà thầu theo phương pháp kê khai

Đối tường và điều kiện áp dụng để thực hiện cách lập tờ khai thuế nhà thầu: Trường hợp nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN dựa trên cơ sở kê khai doanh thu:

– Là đối tường cư trú hoặc có cơ sở thường trú tại Việt Nam.

– Thông báo bằng văn bản cho Cơ quan Thuế khi thực hiện ký hợp đồng. Đảm bảo cho việc nốp thuế GTGT, TDNN. Thời hạn trong 20 ngày kêt từ ngày ký.

– Thời hạn kinh doanh tại Việt Namtrên 183 ngày, tính từ ngày có hiệu lực của hợp đồng đã ký.

– Thực hiện đăng ký và cấp MST từ Cơ quan Thuế tại chế dộng kế toán Việt Nam.

– Gửi lại bản chụp từ giấy tờ gốc cho bên Việt Nam/ nhà thầu nước ngoài khi có Giấy chứng nhận đăng ký tahnfh công.

Lưu ý: Nếu nhà thầu không đáp ứng được các điều kiện trên thì Bên doanh nghiệp tại Việt Nam sẽ thực hiện nộp thay thuế cho bên nhà thầu nước ngoài, hay nhà thầu phụ.

2.2 Nộp theo phương pháp trực tiếp

Đối tượng và điều kiện áp dụng: Thuế GTGT được tính trực tiếp trên GTGT, phần thuế TNDN tính theo tỷ lệ % tính trên doanh thu:

- Nếu đối tượng không đủ điều kiện áp dụng các trường hợp phí trên thì thực hienj theo phương pháp này.

Thực hiện:

– Bên Việt Nam sẽ thực hiện kê khai theo từng lần khi có phát sinh thanh toán tiền cho nhà thầu nước ngoài. Sau đó, thực hiện kê khai quyết toán khi chấm dứt hợp đồng.

– Nếu tần xuất thực hiện thanh toán trong tháng phát sinh nhiều thì có thể đăng ký khai thuế theo tháng thay cho từng lần phát sinh.

III. Hướng dẫn cách lập tờ khai thuế nhà thầu – Chi tiết

3.1 Kê khai chi tiết từng chỉ tiêu cách lập tờ khai thuế nhà thầu theo TT80

Để biết cách tính giá nhà thầu nước ngoài theo giá Net và Gross cần phải nộp. Mời bạn tham khảo thêm tại đây!

Cách ghi đúng các chỉ tiêu trong cách lập tờ khai thuế nhà thầu

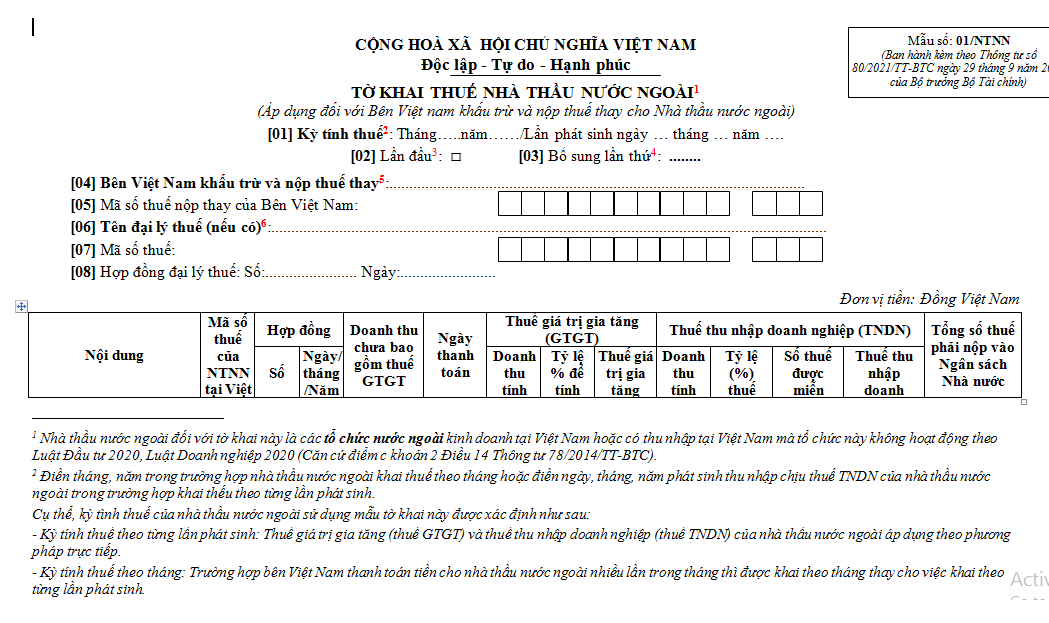

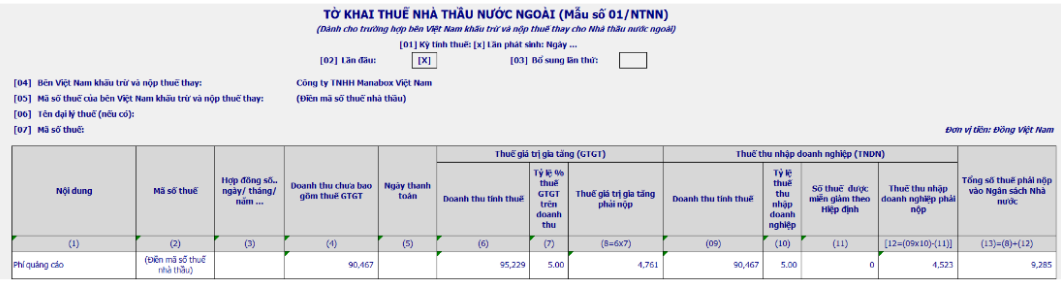

[01] Nội dung:

Phản ánh nội dung làm việc mà nhà thầu nước ngoài (viết tắt NTNN) đã thực hiện ký kết theo như trong bản hợp đồng. Kế toán thực hiện kê khai chi tiết theo các nhóm nagnhf nghề mà NTNN cung cấp. (Mức tỷ lệ % thuế khác nhau sẽ được áp dụng tùy vào ngành nghề khác nhau).

Nếu hợp đồng có nhiều công việc thì thực hiện sao?

- Thực hiện điền theo từng nhà thầu cung cấp, mỗi nhà thầu tại 1 dòng. Trong trường hợp nhiều công việc thì ghi mỗi công việc 1 dòng. Vì mỗi loại thuế GTGT và TNDN có tỷ lệ % khác nhau.

- Không tách riêng được thì bạn hãy khai chung vào 1 dòng và áp dụng mức thuế cao nhất cho toàn bộ giá trị tại hợp đồng.

[02] Cột Mã số thuế:

Ghi MST nhà thầu nước ngoài, nếu không có thì bỏ trống.

[03] Điền số hợp đồng và thời gian ký hợp đồng

[04] Doanh thu chưa bao gồm thuế GTGT

Điền số tiền thực tế thanh toán cho nhà thầu nước ngoài chưa bao gồm VAT trong kỳ kê khai

[05] Cột ngày thanh toán:

- Kê khai theo tháng: Là ngày thực tế thanh toán cho bên NTNN.

(Nếu trong tháng có nhiều lần thanh toán khác thì mục này không kê khai)

- Kê khai theo từng lần phát sinh: Trên HTKK sẽ mắc định thời gian lập tờ khai làm ngày thanh toán và không được phép sửa ở phần này.

Lưu ý:

Ngày thanh toán bạn điền nội dung vào tờ khai phải thuộc kỳ tính thuế. Ví dụ: Bạn thực hiện kê khai thuế nhà thầu nước ngoài trong tháng 09/2029 thì tới ngày thanh toán bạn phải nhập ngày thuộc vào tháng 09/2024.

[06] Cột doanh thu tính thuế GTGT:

Là tổng doanh thu bao gồm các khoản thuế cần nộp và phần chi phí trả thay do bên Việt Nam thực hiện.

Bạn có thể cách tính doanh thu tính thuế GTGT được trình bày bên dưới đây ở phần trên. Doanh thu chịu tính thuế GTGT của nhà thầu không bao gồm phần giá trị công việc do nhà thầu phụ VN hoặc nhà thầu phụ nước ngoài thực hiện.

Nếu bạn muốn nâng cấp bản thân với vị trí công việc kế toán Thuế. Cá nhân/ doanh nghiệp có thể tham khảo khóa học ngắn hạn tại Thuận Việt. Chi tiết khóa khai báo thuế ngắn hạn xem ngay tại đây!

Xem chi tiết: Cách tính thuế GTGT và thuế TNDN

Xem chi tiết: Khóa học khai báo thuế

– Trường hợp: Giá trị hợp đồng không bao gồm thuế GTGT phải nộp:

Công thức tính:

Doanh thu tính thuế GTGT = Doanh thu chưa bao gồm thuế GTGT / 1 – Tỷ lệ % để tính thuế GTGT trên doanh thu

Lưu ý: Doanh thu tính thuế GTGT không bao gồm các giá trị của nhà thầu phụ Việt Nam và nước ngoài.

[07] Tỷ lệ thuế GTGT trên doanh thu

- Bên người nộp thuế thực hiện xác định và ghi % thuế đối với hoạt động kinh doanh mà bên NTNN thực hiện công việc trên hợp đồng.

- Tỉ lệ % này đươc duy định tại Thông tư 103/2014/TT-BTC

[08] Thuế GTGT phải nộp

Cột này phản ánh số tiền thuế GTGT nộp cho NTNN trong kỳ tính thuế.

[09] Doanh thu tính thuế TNDN”

Ở cột này sẽ ghi tổng doanh thu thuế TNDN đã bao gồm các khoản thuế vfa cả phần chi phí bên Việt Nam đã trả, không tính phần thuế GTGT.

[10] Tỷ lệ thuế TNDN

Thuế TNDN tính dựa trên doanh thu được quy định tại Thông tư 103/2014/TT-BTC.

[11] Số thuế được miễn giảm theo Hiệp định “tránh đánh thuế 2 lần”

– Số tền thuế sẽ được miễn giảm phản ánh tại phần này. Cũng theo đó, Hiệp định tránh đánh thuế 2 lần sẽ được áp dụng với các nước mà Việt Nam đã thực hiện ký kết.

– Trường hợp: NTNN thuộc diện được miễn thuế, kế toán thực hiện gửi hồ sơ thông báo đến cơ quan thuế. Trong vòng 15 ngày và trước thời hạn khai thuế.

Các lần phát sinh hợp đồng tiếp theo chỉ cần thực hiện gửi bản chụp và bản hợp đồng kinh tế ky kết cho cơ quan thuế. (Thực hiện khi đã gửi thông báo cho Cơ quan thuế).

- Trường hợp: NTNN không thuộc diện miễn thuế thì bỏ qua chỉ tiêu này và không thực hiện kê khai.

- Nếu công ty không thuộc diện miễn giảm thuế thì không cần kê khai chỉ tiêu này.

Chỉ tiêu [12] Thuế TNDN phải nộp

Công thức tính:

Thuế TNDN phải nộp = Doanh thu tính thuế TNDN (Cột 9) x Tỷ lệ thuế TNDN (Cột 10) – Số thuế được miễn, giảm theo Hiệp định (nếu có) (Cột 11)

[13] Cột Thuế TNDN phải nộp

Công thức:

Thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ % thuế TNDN, phần mềm tự động tính

Thông tư 80/2021 đề cập đến quy trình lập tờ khai chi tiết về thuế nhà thầu một cách cụ thể và chi tiết. Việc tuân thủ thông tư này không chỉ giúp tránh rủi ro pháp lý mà còn tối ưu hóa quản lý thuế cho các nhà thầu và các tổ chức, cá nhân liên quan đến lĩnh vực xây dựng.

Trên đây là bài viết tổng hợp về cách lập tờ khai thuế nhà thầu, quy định liên quan với cá tình huống gặp phải, kèm theo đó là hồ sơ và thời gian thực hiện. Hy vọng những thông tin này sẽ giúp bạn gỡ rối trong các vấn đề về thuế nhà thầu nước ngoài khi mới lần đầu tiếp nhận.